上个月底,看了一眼消费账单,不看不知道,一看花了5万多。

但又感觉我好像没买什么大物件,也没什么高消费啊,而且在一个四线小城市,怎么就突然花了5万多了?

然后我去查了一下明细发现,大部分花在自驾游油费、过路费、吃饭等,小部分花在购物上,不知道有没有人和我一样,经常睡前习惯性逛一下电商平台,有时候看到一件不错的物品看着价格合适毫不犹豫的就买了,甚至可能买了也用不到,但当下的那一刻就很容易冲动消费。

很多时候,其实看着没花多少,花的时候可能只要几块、10多块、或者几十上百块的小额消费,觉得也没什么,但把时间拉长到一个月去统计的时候才发现天塌了。每一笔都”不算多”,但合在一起,就是你整个月的积蓄,有时候可能还发现不够,就像我,不知不觉就花了大几万。

这种体验其实很普遍。它有个名字,叫做”拿铁效应“(Latte Factor),由理财作家大卫·巴赫提出。他的意思不是让你戒掉拿铁,而是想说明一件事:大多数人的钱不是被一笔大支出击穿的,而是被无数笔”无感消费”慢慢蒸发掉的。

很多时候,比如点一杯咖啡、买一杯奶茶、出去吃一顿饭、抽个盲盒、开个流媒体会员等等,这些看似消费并不高,可能一次只要20-200多块。但就是有这种想法,才经常性月光。比如我的很多影视会员、音乐会员我开着年卡,但一年真正用到的可能只有几次,甚至很多都忘记了。

那问题来了:既然我们管不住一笔一笔的小钱,有没有一种方法,不用盯着每一笔消费,也能让钱不乱跑?

有。而且出奇地简单。

一个哈佛教授的记账课

2005 年,哈佛法学院教授伊丽莎白·沃伦(Elizabeth Warren)和她的女儿阿梅利亚合写了一本书,叫《All Your Worth: The Ultimate Lifetime Money Plan》。沃伦后来进入政坛,成了美国参议员,但在那之前,她的研究方向是破产法和中产家庭的财务危机。她花了二十多年研究一个问题:为什么美国的中产家庭越来越存不下钱?

她发现一个反直觉的现象:很多破产的家庭并不是因为乱花钱。他们不赌博、不炒股、不买奢侈品。他们破产,是因为生活的基本成本吃掉了收入的太大比例,导致一旦遇到任何意外,失业、生病、离婚,就彻底兜不住了。

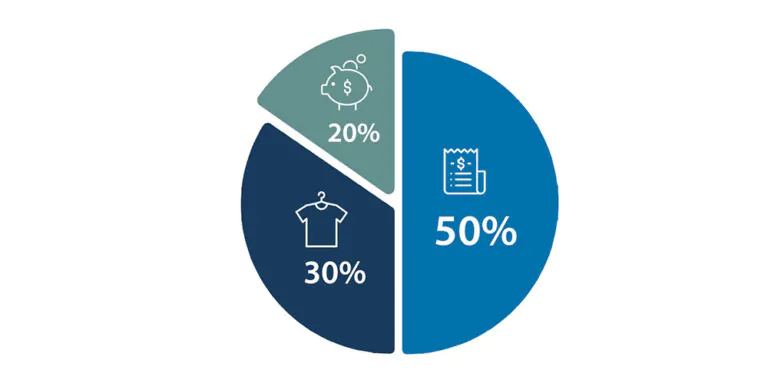

基于这个研究,她提出了一个极简的资金分配原则。后来这个原则被全世界叫做 50/30/20法则:

税后收入的 50% 用于”需要”,30% 用于”想要”,20% 用于储蓄和投资。

就这么一句话。没有 Excel 表格,没有十二个子类别,没有”严格记录每一笔支出”的压力。

你可能觉得:就这?这也太简单了吧?

对,就这。简单,就是它最强大的地方。

这个框架到底在说什么?

很多人第一次听到 50/30/20,会把注意力放在数字上:50、30、20 怎么分?哪些算”需要”?哪些算”想要”?

但数字只是表象。如果你只盯着数字,你会觉得这不过是另一种记账规则。而 50/30/20 真正想说的,是一个比数字更重要的东西:

你的每一块钱,都应该有它的”身份”。

什么意思?

想象你面前有一堆散落的乐高积木。红的、蓝的、黄的、绿的,全混在一个大箱子里。你想找某一块特定的积木,得在里面翻半天。但如果你提前把它们按颜色分到不同的小盒子里呢?一眼就能找到你要的那块。

钱也是一样。大多数人的钱是”一堆混在一起的乐高”,工资发下来全进一个账户,花的时候从同一个池子里拿。你觉得”好像没花多少”,但其实你根本不知道哪些钱花在了生存上,哪些花在了享乐上,哪些本该留给未来。

50/30/20 做的事情,就是给你的钱贴标签。不是贴在每一笔消费上(那太累了),而是在源头上分成三大类。

这三大类,对应的是人生的三种需求:

第一种需求:活下去

50% 给”需要”。

“需要”的定义特别简单粗暴:如果这笔钱不花,你的正常生活会立刻出问题。

房租不交,你会流落街头。水电不交,你没法正常生活。饭不吃,你会饿死。通勤费不花,你到不了公司。

这些就是”需要”。它们的共同特征是:你没得选。 不管你心情好不好,开不开心,想不想花这个钱,你都得花。它们是生活的”地基”,没有它们,其他一切无从谈起。

一个关键的认知校准

这里有一个很多人会踩的坑:把”习惯”当成”需要”。

每天早上一杯 35 块的星巴克,你觉得这是”刚需”,不喝没法上班。但如果有人告诉你,从明天起星巴克倒闭了,全世界再也没有星巴克了,你会不会因此无法工作?不会。你可能会换成便利店的美式,或者办公室的速溶。你会不爽几天,但你的生活不会”出问题”。

再比如,你可能觉得”打车上班”是需要。但如果地铁也能到,只是多花 20 分钟,那打车的那部分溢价就不是”需要”,而是”想要”。

这不是在说打车或者喝星巴克不对。而是说,区分”需要”和”想要”的能力,是财务清醒的起点。 大多数人从来没有认真做过这个区分。所有的钱在他们脑子里都是”该花的钱”,然后就全花了。

当你开始做这个区分,你会第一次意识到:原来我以为的”刚需”里,藏着那么多伪装成必需品的欲望。

沃伦当年研究那些破产家庭时发现的也是这个问题,不是他们收入太低,而是他们把太多”想要”归类成了”需要”,导致真正的生存成本被严重高估,压缩了储蓄空间,最终在意外面前毫无缓冲。

第二种需求:活得好

30% 给”想要”。

如果说”需要”是地基,那”想要”就是地基上面的装修,它让房子从”能住”变成”住着舒服”。

“想要”的定义也很简单:不花不会出问题,但花了会让你更开心。

一顿好吃的日料、一张演唱会门票、一件好看的衣服、一次说走就走的周末短途旅行、和朋友在酒吧喝几杯……这些都是”想要”。

为什么专门给”想要”留 30%?

这是 50/30/20 最聪明的设计,也是它和很多”极端省钱”理论最大的区别。

你可能看过一些理财博主宣扬的”极简生活”:不买新衣服、不下馆子、不喝奶茶、不点外卖、不看电影、不旅行……把所有能省的钱都省下来,储蓄率拉满。

这种方式短期有效,长期必崩。

道理很简单:长期高度克制是反人性的。 如果你在消费上一直憋着,你的心理压力会越积越大。然后某一天,一个微小的触发点,加班太累、被老板骂了、和伴侣吵架了,就会导致一次”报复性消费”。一次性花掉你攒了好几个月的钱。

这就像弹簧:你压得越狠,反弹越猛。

50/30/20 不压弹簧。它说:来,这 30% 就是给你花着开心的,尽管花,不用有罪恶感。 你的欲望不是敌人,它是人性的正常需求,值得被尊重。

但同时,它给欲望画了一条线:30%,不能再多了。你可以在这个范围内随便花,奶茶也好,演唱会也好,盲盒也好,但超了就超了,得认。

这条线的价值在于,它把”我到底能花多少在享乐上”从一个模糊的焦虑变成了一个清晰的数字。你不再需要每次花钱都纠结”这个该不该买”,你只需要知道”这个月的 30% 还剩多少”。

有边界的自由,比没有边界的克制,舒服得多。

“需要”和”想要”的边界

现实中,很多消费是横跨两个桶的。

比如你的手机坏了,必须换一台。”换手机”这个行为是”需要”,你确实需要一部能用的手机。但你是买一台 1500 的红米还是 9000 的 iPhone?如果你选了 iPhone,那 1500 是”需要”,多出来的 7500 就是”想要”。

再比如吃饭。你每天都要吃饭,这是”需要”。但你是吃 15 块的食堂还是 50 块的外卖?差价的部分就是”想要”。

遇到这种”混合型消费”怎么办?

老实说,不用太纠结。你把它全归到”需要”或者“想要”也行,按比例拆开也行,只要你心里清楚”这笔钱里有一部分是因为我的偏好,而不是因为我的需要”就够了。

50/30/20 追求的不是会计级别的精确,而是方向级别的清醒。你知道大致的比例在哪里,你知道自己的钱大概流向了什么方向,这就够了。

第三种需求:活得久

20% 给储蓄和投资。

这是三个桶里最容易被挤掉的一个,但它可能是最重要的。

大多数人的消费逻辑是:收入 → 花”需要”的 → 花”想要”的 → 如果还有剩,存起来。

结果呢?从来没有”还有剩”的时候。因为”想要”是一个无底洞,人的欲望会自动膨胀到填满所有可用空间。这个现象在理财圈有个说法,借用了帕金森定律的思路,英国学者帕金森在 1955 年观察到”工作会自动膨胀到填满所有可用时间”,而消费也一样:给你多少钱,你就能花掉多少钱。支出会自动膨胀到等于收入。

50/30/20 要求你翻转这个顺序:

收入 → 先拿出 20% 存起来 → 剩下的再分配给”需要”和”想要”。

这个思想在理财界有个经典的名字:“Pay Yourself First”,先支付自己。

注意这个说法的精妙之处:它把”存钱”重新定义了。你不是在”省钱”(省钱听起来像在亏待自己),你是在”付钱给未来的自己”(这听起来像在照顾自己)。

同样的行为,不同的叙事,完全不同的心理感受。

这 20% 在干什么?

这 20% 不是躺在银行卡里睡觉的。它的任务是去工作。

你每天上班 8 小时赚钱,你的钱也应该 24 小时帮你赚钱。这 20% 投入到投资里,指数基金、债券、或者其他任何能跑赢通胀的资产,它会通过复利慢慢增长。

复利是什么?简单说:第一年你的钱赚了利息,第二年你的利息也开始赚利息,第三年利息的利息也开始赚利息……像滚雪球一样越滚越大。

爱因斯坦说过:”复利是世界第八大奇迹。”(这话到底是不是他说的有争议,但道理是真的。)

举个例子:假设你月入 1 万,每月存 2000 进年化 8% 的投资。

- 10 年后:约 37 万(你自己只投了 24 万,剩下 13 万是复利帮你赚的)

- 20 年后:约 118 万(你自己只投了 48 万,剩下 70 万是复利赚的)

时间越长,复利的部分占比越大。 这就是为什么”早开始”比”多投入”更重要。一个 25 岁开始每月存 2000 的人,退休时的资产很可能超过一个 35 岁开始每月存 4000 的人。

这也是 20% 这个数字的深意:它不需要让你痛苦(不是 50%),但它足够让复利发挥作用。

50/30/20 的真正力量:降低决策成本

说到这里,你可能会想:这不就是”把钱分成三份”吗?这有什么难的?

确实不难。但它的力量不在于”难不难”,而在于它帮你省掉了多少纠结。

没有框架的时候,你的每一次消费都是一个独立的决策,”这个该不该买?””我是不是花太多了?””这个月还能花多少?”你的大脑一天要做几十次这样的微决策,每一次都消耗认知资源。到了晚上你已经精疲力尽了,然后一冲动,花了一笔不该花的钱。

行为经济学家把这叫做”决策疲劳“(Decision Fatigue)。研究发现,人在一天中做的决策越多,后面的决策质量越差。这就是为什么很多 CEO 每天穿同样的衣服,不是因为他们买不起别的,而是为了省掉一个不必要的决策。

50/30/20 就是你的”财务制服”。它把无数个微决策压缩成了一个大决策:这笔钱属于”需要”、”想要”还是”未来”? 三个选项,3 秒钟,结束。你不需要反复权衡”这顿饭值不值得吃”,你只需要看看”想要”的预算还剩多少。

这种心智负担的减轻,才是 50/30/20 最大的价值。它不是在教你”怎么花钱”,它是在帮你不用总是想着钱。

这个比例不是铁律

50/30/20 里的数字是一个”推荐起点”,不是法律条文。

如果你在北上广深,月入 8000,光房租就 3500,吃饭交通再来 2500,生存成本已经 75% 了。你硬要做到 50/30/20,除非搬到五环外和人合租,或者每天只吃食堂。

这时候怎么办?很简单,调比例,不弃原则。

你可以先按 70/15/15 来,甚至 75/15/10。重要的不是数字本身,而是你有意识地在做分配。

随着收入增长或生存成本优化(比如从合租升级到和朋友整租,单人成本反而降了),你可以逐步调整向 50/30/20 靠拢。

反过来,如果你收入很高,比如月入 5 万,30% 的”想要”就是 1.5 万。你可能发现自己每个月根本花不了 1.5 万在享乐上。这时候完全可以把比例调成 30/15/55,把大部分钱扔进”未来”的桶里。

比例是灵活的,思维方式是固定的:你的每一块钱都应该有它的去处。

50/30/20 解决了什么,又没解决什么?

让我们诚实地说说这个框架的边界。

它解决了什么?

1. 它解决了”不知道钱去了哪里”的问题。

分成三桶之后,你至少知道大类上的流向。不用追踪每一笔 5 块钱的消费,只要知道”生存花了多少、欲望花了多少、存了多少”就够了。

2. 它解决了”存不下钱”的问题。

“先付钱给自己”的逻辑确保你每个月至少有 20%(或者你设定的比例)进入积累。不是”花剩的才存”,而是”存完的才花”。

3. 它解决了”花钱有罪恶感”的问题。

30% 的”想要”预算是你的心理安全区。在这个范围内花钱,不需要任何理由,不需要任何自我辩护。你赚的钱,你有权享受。

4. 它解决了”理财入门门槛太高”的问题。

不需要看懂财报,不需要学会投资分析,不需要下载 17 个 App 做预算。三个数字,一个原则,今天就能开始。

它没解决什么?

1. 它不管你的钱投到哪里。

20% 存下来之后,是买国债、买基金还是买比特币?50/30/20 不管这事。它只负责”分钱”,不负责”钱生钱”。投资是另一门功课。

2. 它不帮你提高收入。

如果你的收入实在太低,连生存都捉襟见肘,那再怎么分也分不出多少给”未来”。这时候最该做的可能不是优化分配,而是想办法赚更多。

3. 它不帮你看到终点。

50/30/20 回答的是”今天的钱怎么花”,但不回答”我要这样花多久”、”什么时候我可以不再需要为钱工作”。它管的是当下,不管未来。

而这,”未来”的问题,恰好是下一篇 F.I.R.E. 要回答的。

最后想说的话

50/30/20 不是什么高深的理论,你五分钟就能理解它。但理解它和实践它之间,差着一个巨大的鸿沟,就像”知道跑步有益健康”和”每天真的去跑步”之间的差距。

不过好消息是,这个鸿沟比你想象的容易跨越。

你不需要做什么激烈的改变。不需要”从明天起重新做人”。不需要下载十个 App 做预算表。

你只需要做一件事:下次发工资的时候,先把 20% 转到一个你不会轻易碰的地方。

就这一个动作。

剩下的钱,你怎么花都行。你想喝星巴克就喝星巴克,想点外卖就点外卖。但你心里会有一个底气:不管这个月怎么花,至少有 20% 已经安全了。

这种底气的感觉,比你想象的要好。

沃伦在书里反复强调的一个核心理念是:平衡不是追求完美,而是追求可持续。

50/30/20 不会让你一夜暴富,也不会让你瞬间变成理财达人。但它会让你的财务状态从”混乱”变成”有序”,从”焦虑”变成”踏实”。

而踏实,是所有长期积累的前提。

暂无评论内容